49 / 156

49 / 156

Caisse de retraites du personnel de la RATP

47

Rapport de l’Agent comptable - annexe et états financiers sur les comptes de l’exercice 2014

En 2014, l’allocation supplémentaire (compte 7571441141) a été versée à hauteur de

45 297,46 € (contre 41 327,30 € en 2013) soit une variation de + 9,61 %.

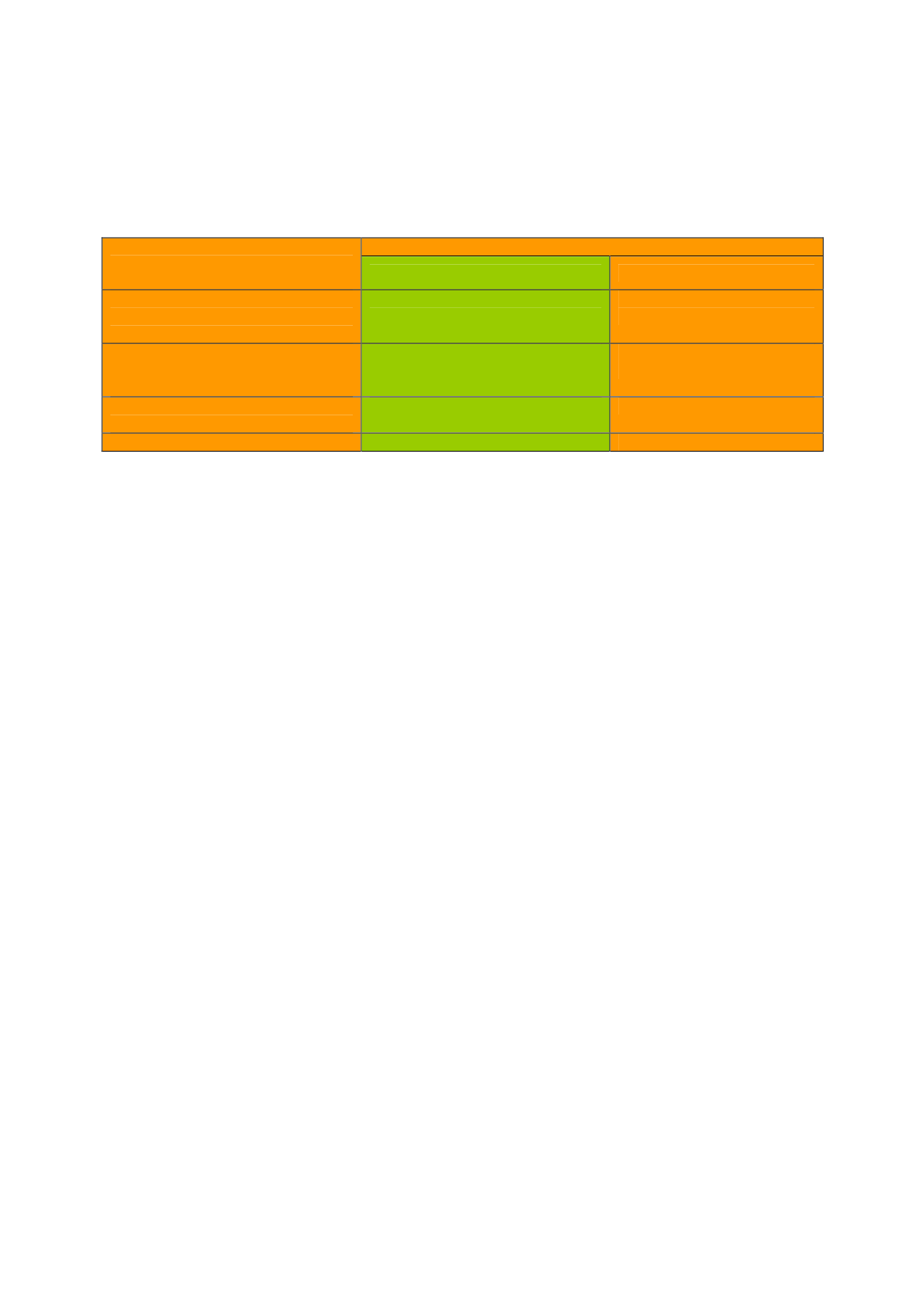

Les prises en charge de prestations par le FSI

TYPE DE PRESTATION

MONTANT DE LA DEPENSE

2013

2014

Allocation supplémentaire

d’invalidité

17 532,13 €

17 210,13 €

Frais de gestion

(art. R 815-73 du code sécu soc)

876,61 €

860,51 €

Total

18 408,74 €

18 070,64 €

Nombre d’allocataires du FSI

5

5

Le FSI a réglé le solde des dépenses 2013 pour 408,74 € et un acompte prévisionnel

pour 2014 pour 17 100,00 €. Un virement de la Caisse des dépôts et Consignations a

été reçu le 24 juin 2014 pour le montant total soit 17 508,74 €.

La régularisation des charges définitives 2014 interviendra au cours de l’exercice 2015.

Elle viendra augmenter le montant de l’acompte annuel qui sera reçu au titre de 2015.

•

L

ES PRODUITS FINANCIERS

(C

OMPTE

7672)

Ils se sont élevés à 22 327,66 € en 2014 (contre 24 236,02 € € en 2013). Ce sont des

produits qui résultent de la cession de valeurs mobilières de placement (cf. § sur les

opérations de trésorerie). Ces produits financiers sont en diminution de -7,87 % en

raison de la diminution du rendement et du solde moyen placé des SICAV de trésorerie.

•

L

ES PRODUITS EXCEPTIONNELS

(

COMPTE

77)

Ce compte enregistre tous les produits exceptionnels se rattachant aux cotisations et

aux prestations sociales.

Il enregistre notamment les sommes recouvrées sur des créances de la gestion

technique admises en non-valeur (l’ANV constituant une extinction comptable mais non

juridique des dites créances).

Pour la CRP RATP, on peut observer deux types de créances :

des pensionnés disparus depuis plus de 5 ans, sans droit dérivé,

des pensionnés décédés depuis plus de 5 ans, sans héritiers ou avec héritiers

n’ayant pas répondu aux courriers afin de leur reverser les sommes dues. Il peut

aussi s’agir d’une renonciation à succession.