29 / 151

29 / 151

Page

27

sur

55

Rapport 2018 de l’Agent Comptable

453,00 €. Ces fonds ne sont pas utilisés par la CRPRATP tant que le décret de fixation

du taux de régularisation n’est pas publié.

Dans ces conditions, au 31 décembre 2018, les disponibilités de l’assurance vieillesse

s’élevaient à 27 457 592,34 € (contre 17 909 234.12 € en 2017).

•

Les charges financières supportées par le compte de l’assurance vieillesse

Comme pour les années précédentes, aucun découvert de trésorerie n’a été constaté en

2018.

•

Du solde en trésorerie au résultat du compte

L’écart entre les deux au terme de l’exercice s’explique par le fait qu’un certain nombre

d’opérations sont rattachées comptablement à 2018, alors que leur impact en

trésorerie n’interviendra qu’en 2019. De la même manière, certaines opérations se sont

réalisées en trésorerie en 2018, sans pour autant être rattachées comptablement à cet

exercice.

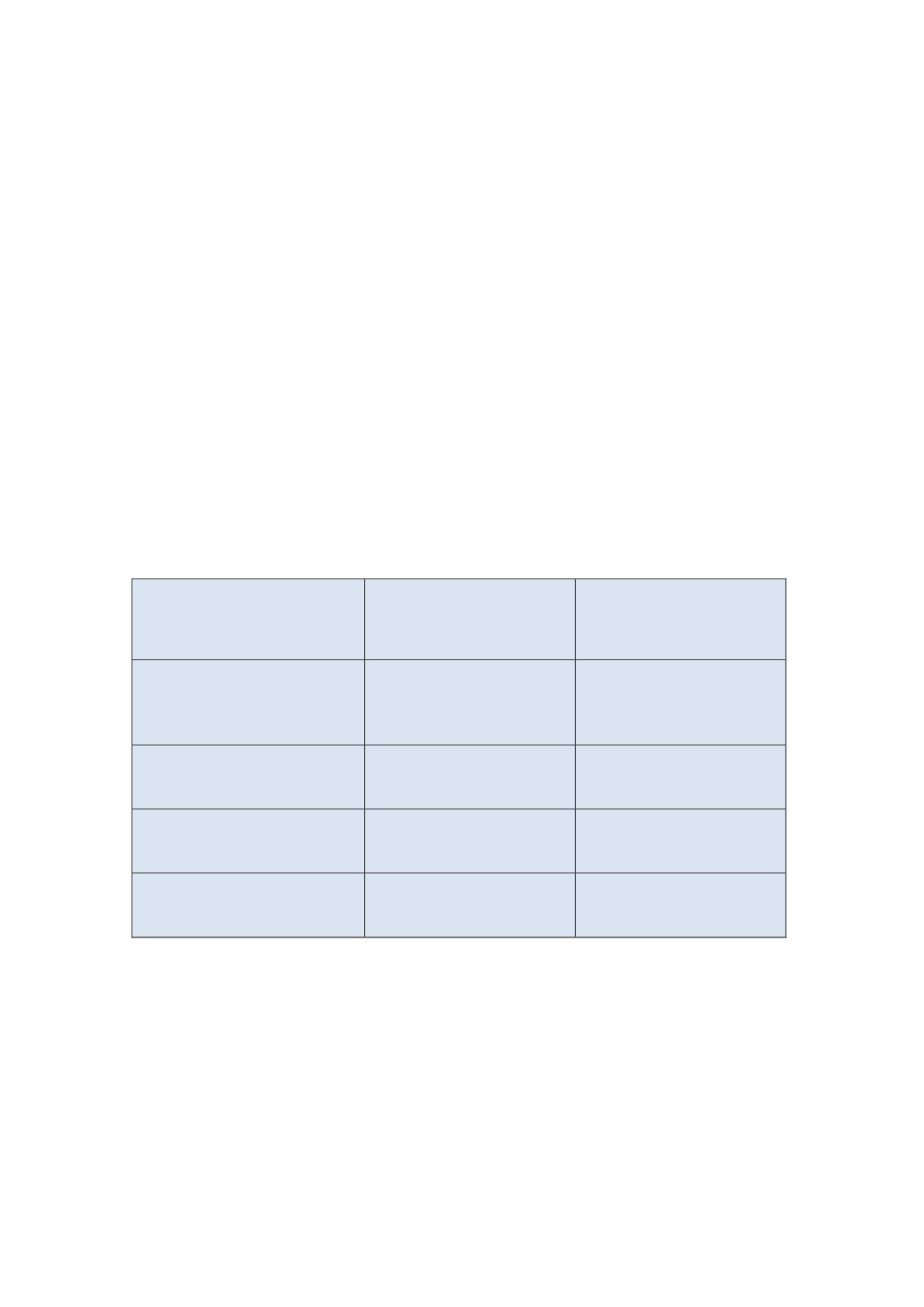

Il s’agit principalement des opérations suivantes, qui affectent de manière significative,

le résultat de l’exercice.

Rattachement

comptable 2018 et

trésorerie 2019

Rattachement

comptable 2017 et

trésorerie 2018

Ajustement de la

cotisation employeur

vieillesse de 2018

6 623 932.84 €*(solde

restant dû après

versement d’acomptes

pour 13 143 162.00 €)

8 367 991,12 €

(solde restant dû après

versement d’acomptes

pour 8 487 927,00 €)

Apurement compensation

démographique

généralisée 2017

2 729 766 €

Réglé le 05/01/2018

Précomptes sur pensions

de décembre 2018 réglés

en 2019

8 379 783.00 €

Réglé le 04/01/2019

6 763 710,00 €,

Réglé le 05/01/2018

Compensation

démographique

généralisée 2019

1 000 000 €

Réglé le 07/01/2019

PASSIF DU BILAN